10 Oct Les options comportementales au cœur de l’IRRBB

L’EBA a publié, le 19 juillet dernier, la mise à jour définitive de ses Guidelines relatives à la gestion du risque de taux, plus connue sous le nom d’IRRBB – Interest Rate Risk in the Banking Book –. Ces guidelines finales font suite à une première version éditée en mai 2013 et aux « Standards on IRRBB » publiés par le Comité de Bâle en avril 2016, ainsi qu’une phase de consultation des banques européennes qui s’est tenue de novembre 2017 à fin janvier 2018.

Ces guidelines finales font suite à une première version éditée en mai 2013 et aux « standards on IRRBB » publiés par le comité de Bâle en Avril 2016. Elles sont également le résultat d’une phase de consultation menée auprès des banques européennes qui s’est tenue de novembre 2017 à fin janvier 2018.

Le superviseur européen attend désormais que les banques intègrent ces nouvelles pratiques à horizon juin 2019. Au-delà des évolutions méthodologiques attendues, l’indicateur règlementaire « Standard Outlier Test » (SOT) se voit également renforcé et plus contraignant, limitant davantage le risque de taux acceptable. Au seuil actuel de 20% des fonds propres globaux s’ajoute désormais une limite de 15% des fonds propres Core Tier 1 qui, si elle est franchie, implique une ouverture immédiate de discussions entre la banque et le superviseur national relatives à l’adéquation des fonds propres et du risque de taux constaté.

La nouvelle règlementation IRRBB s’intègre dans le 2nd pilier bâlois et n’exige pas à ce stade de renforcement systématique des fonds propres. Ces guidelines impliquent cependant un réel renforcement du Pilotage IRRBB à travers le suivi, la maîtrise et le contrôle des risques sur les positions de taux pour les banques européennes.

Economic Value of Equity (EVE) : principes et objectifs

Une définition large de l’IRRBB permet de considérer comme risque de taux le risque, présent et futur, pour une banque de voir à la fois sa valeur, mais également ses revenus impactés par une variation des taux d’intérêts, qui aurait pour conséquence un impact direct sur la valorisation de ses produits au bilan et au hors-bilan.

Ainsi, la gestion de l’IRRBB implique de fait une gestion à travers deux dimensions :

- La stabilité de la valeur de son portefeuille d’actifs et de passifs ;

- La stabilité des revenus issus de ce même portefeuille.

L’Economic Value renvoie à la valeur nette actualisée de l’ensemble des positions actif et passif, et au hors-bilan de la banque. Une façon d’appréhender l’IRRBB passe par une étude de la valorisation de ses positions selon différents scénarios de taux : la différence de valeur entre le scénario de base et les scénarios adverses choqués permet ainsi de quantifier la sensibilité de la valeur économique à une variation des taux.

En outre, Les nouvelles Guidelines insistent sur la complémentarité de ces deux mesures : « 4.4.2, Principle 89, For measuring and monitoring of IRRBB, institutions should at least use one earnings-based measure and at least one economic-value measurement method that, in combination, capture all components of IRRBB ».

Dans le contexte économique et financier actuel, marqué par des taux d’intérêt négatifs, le suivi de l’IRRBB prend d’autant plus de sens que la crainte d’une remontée des taux incite à comprendre encore plus en détails l’impact des variations de taux sur la valeur des banques. La règlementation sur la liquidité était au cœur des réflexions de Bâle III, l’IRRBB l’est pour Bâle IV qui se dessine actuellement.

L’objectif de cet article est d’adresser spécifiquement l’importance et les enjeux pour les banques françaises d’appréhender la valorisation des options comportementales que l’on détaillera plus tard dans l’optique d’un calcul pertinent de l’EVE.

Rappel des risques de taux

De manière générale, le risque de taux peut être appréhendé selon plusieurs dimensions, présentes dans les Guidelines et que nous pourrions synthétiser de la manière suivante :

- Gap Risk, ou risque de décalage: ce risque renvoie au mismatch des volumes entre actif et passif qui peuvent intervenir dans le temps. Il peut en découler un risque de repricing pour la banque, si celle-ci se retrouve dans l’obligation de replacer ou d’emprunter des capitaux à des niveaux d’intérêts différents des niveaux contractuels initiaux, exerçant ainsi une forte pression sur les revenus générés.

- Basis Risk, ou risque de base: ce risque renvoie quant à lui à l’incidence des variations de taux sur les instruments qui ont des maturités identiques mais des taux de bases différents.

- Risque Optionnel, qui se décompose sous deux aspects : le risque des options automatiques, c’est à dire le risque généré par les options explicites (caps, floors, options …) embarquées dans les actifs et passifs de la banque, et le risque d’options comportementales, qui lui fait référence aux options offertes aux clients sur différents produits, et qui implique une déformation de l’écoulement contractuel en cas d’activation.

Focus risque comportemental

La valorisation des options comportementales représente un enjeux important pour les banques françaises dans l’optique d’un calcul pertinent de l’EVE.

En effet, la prise en compte de ces options comportementales génère un impact majeur sur la valorisation et l’écoulement de certains postes de bilans.

- Les crédits immobiliers à l’actif, produit phare des groupes bancaires français construits sur le modèle de banque universelle, peuvent voir leur valeur évoluer fortement en intégrant l’impact de modèles de remboursements anticipés ou de renégociations.

- Les comptes courants au passif, non rémunérés pour les banques françaises, peuvent également varier très fortement en fonction du contexte de taux et de l’arbitrage que peuvent réaliser les clients en cas de baisse ou de hausse des taux.

- Les Plan d’Epargne Logement, produit propre aux banques françaises, constituent également une ressource fortement dépendante du niveau des taux. La prise en compte des clôtures de PEL, des transformations en prêts immobiliers en fonction des scénarios de taux constitue un autre point essentiel de l’approche comportementale.

Spécificité des banques françaises et risque comportemental

Cette approche comportementale est d’autant plus fondamentale pour les banques françaises que le portefeuille de crédits immobiliers présente des particularités qui le différencie de celui des autres banques européennes. A cela s’ajoute les enjeux liés aux PEL et aux comptes courants. L’approche culturelle de chaque pays européen permet ainsi de dessiner de grandes lignes et de souligner que ce risque comportemental est un enjeu majeur pour les banques françaises, et peut-être davantage que pour leurs pairs européens.

Les crédits immobiliers

Le marché des prêts immobiliers français se caractérise en effet par une part importante de prêts à taux fixes et à long terme, prêts qui comportent par essence un risque de taux bien plus important que d’autres produits présentant une maturité plus courte ou un taux révisable par exemple.

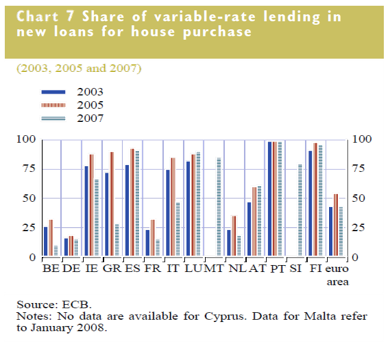

Cette caractéristique est régulièrement mise en avant lors des travaux de comparaison des systèmes de financements de l’immobilier. Le marché français en ce sens se rapproche de marchés domestiques tels que le Danemark ou les USA notamment.[1]

Le graphique ci-contre, issu du rapport publié par la Banque Centrale Européenne en mars 2009 « Housing Finance in the Euro Area » montre bien ces différences issues de facteurs culturels et comportements des individus de chacun de ces pays (aversion au risque, horizon d’investissement) tout autant que de facteurs macro-économiques tels que les niveaux historiques d’inflation par exemple (une faible inflation historique poussant par exemple à privilégier des prêts à plus long terme).

Dès le début des années 1980, une étude mettait en avant cette spécificité française, l’attribuant à l’importance de l’intermédiation bancaire via les institutions commerciales traditionnelles, modèle toujours d’actualité aujourd’hui dans le paysage financier français.

L’impact pour les banques françaises d’une telle proportion de prêts à taux fixe et à long terme dans son portefeuille de crédits immobiliers est conséquent : comparativement à leurs pairs européens, les banques françaises sont davantage soumises au risque de remboursement anticipé ou de renégociation des prêts de la part de leurs clients en cas de baisse des taux, risque croissant avec la duration du portefeuille. Par ailleurs, la valorisation de ces prêts est également soumise à une forte pression en cas de hausse des taux qui entrainerait une baisse de la valeur du portefeuille de crédits octroyés précédemment.

Les ressources clientèles

L’impact comportemental n’est pas seulement visible sur l’actif, via les portefeuilles de crédits, mais également sur le passif, principalement sur les dépôts (dépôts à vue) ou l’épargne clientèle (Livrets, Epargne règlementée).

Le postulat comportemental lié aux comptes courants par exemple consiste pour une banque à anticiper le rythme de retrait des capitaux de ces comptes courants en fonction du niveau des taux de marché retenus. Ainsi, une hausse des taux pourrait entrainer alternativement une fuite des capitaux à la concurrence en cas de meilleure rémunération (d’où une augmentation du coût de la ressource) ou potentiellement un arbitrage sur des placements d’épargne ayant un profil et un coût plus élevé. Une baisse des taux pourrait en revanche conduire les clients à conserver plus longtemps des ressources à vue. L’ensemble de ces comportements a des impacts directs pour la banque : l’écoulement des ressources impactera le besoin en ressources complémentaires ou la politique de couverture par exemple.

Là encore, la France présente une particularité sur la partie épargne réglementée, par le biais du Prêt Epargne Logement. Il s’agit ici d’un compte d’épargne réglementé, sans équivalent dans les autres pays européens. Par exemple, le Bausparvetrag en Allemagne présente moins de contraintes pour les banques, dans la mesure où celles-ci gardent une marge de manœuvre sur le produit en lui-même, là où les banques françaises « subissent » totalement les caractéristiques du PEL.

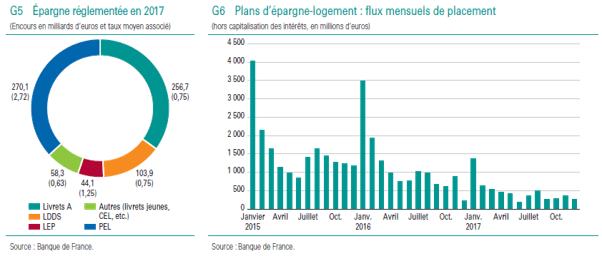

A fin 2017, les PEL représentent 270 milliards d’euros au passif des banques françaises, pour un taux moyen de 2,72%, soit bien au-delà des taux de marché actuels[2]. On constate fort logiquement que les flux de versements mensuels sont en baisse dans un contexte de taux bas. Les prévisions liées aux stocks d’encours de PEL sont donc bien un élément clé pour les banques françaises. Ces prévisions incluent notamment le rythme de clôture ou les versements complémentaires en fonction des générations de PEL par exemple.

La valorisation des options comportementales

Un des enjeux majeurs pour les banques françaises réside dans la valorisation de ces options comportementales. La prise en compte des effets comportementaux est primordiale, notamment pour les crédits immobiliers ou les dépôts à vue.

Dans son rapport final publié suite aux stress tests menés sur l’IRRBB en 2017[3], la BCE insiste sur le caractère « crucial » des modélisations comportementales pour ces deux items. A titre d’exemple, le rapport avance le fait que sans modélisation des encours de comptes courants, l’impact au niveau européen sur la sensibilité d’EVE d’un choc de +200bp serait de -28,1% des fonds propres CET1, contre -2,7%.

Il n’en reste pas moins qu’il s’agit d’un réel défi pour les banques de valoriser de manière appropriée ces options, et ce d’autant plus dans un contexte de taux négatifs.

On peut notamment distinguer deux approches permettant de valoriser les options liées aux remboursements des crédits immobiliers :

- La banque peut privilégier d’une part une approche déterministe, relativement simple à mettre à œuvre, où les remboursements anticipés seront définis pour chaque scénario de stress en fonction d’un certain nombre de paramètres ;

- Une approche stochastique, plus complexe, où le portefeuille d’options est alors considéré comme un portefeuille de swaptions. Les défis liés à de tels enjeux sont eux aussi complexes. Ils impliquent de définir et tester des modèles sur la base de données historiques fiables, de s’appuyer sur un système d’informations fournissant une granularité des données suffisantes ou encore de pouvoir lier des modèles de pricing d’options avancés avec le système d’information existant tout en étant capable d’adapter sa stratégie de couverture à une telle vision.

Il en est de même pour ce qui est de l’approche relative aux dépôts à vue. C’est la méthode la plus couramment utilisée dans les banques européennes. Elle consiste à construire un portefeuille de réplication d’actifs qui se rapproche le plus possible du portefeuille de dépôts à vue. Elle présente également un certain nombre de limites. En effet, cette méthode est fortement dépendante des paramètres issus des analyses historiques, nécessitant entre autres de recalibrer fréquemment le portefeuille.

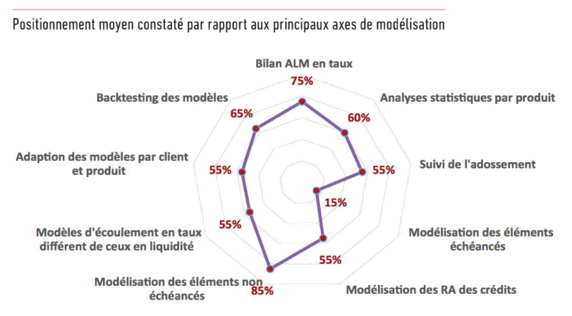

Une étude menée par MAZARS[4] auprès de 20 banques françaises sur la gestion de l’IRRBB montre qu’à l’heure actuelle, seules 55% d’entre elles bénéficient d’une modélisation des remboursements anticipés, ou d’une adaptation de leurs modèles internes spécifique à leurs propres clients / produits. Les dépôts à vue sont en revanche modélisés par près de 85% d’entre elles. Le sujet semble ainsi plus en avance au sein des départements ALM français, mais les défis n’en restent pas moins importants dans l’ensemble.

Conclusion

A l’heure où la règlementation européenne se précise et se durcit sur la gestion du risque de taux, et où la pression d’une remontée des taux se fait de plus en plus présente, matérialisée entre autres par la fin du programme de rachat d’actifs par la BCE, les banques françaises auront, avec la modélisation des options comportementales, un défi de taille à relever. Il leur faudra développer des modèles de plus en plus complexes et robustes tout en intégrant les éventuelles limites des systèmes d’information internes, afin de s’inscrire dans une dynamique de valorisation de l’Economic Value toujours plus poussée, et désormais complémentaire et indissociable de l’approche en MNI, largement plébiscitée jusqu’à présent.

[1] Commitee on Banking, Housing, and Urban Affairs – United States Senate – 29 Septembre 2010. https://www.govinfo.gov/content/pkg/CHRG-111shrg64875/pdf/CHRG-111shrg64875.pdf

[2] Rapport Annuel de l’Observatoire de l’épargne réglementée 2017.https://publications.banque-france.fr/sites/default/files/medias/documents/818184_oer2017_web_final_4.pdf

[3] https://www.bankingsupervision.europa.eu/press/pr/date/2017/html/ssm.pr171009.en/ssm.pr171009_slides.en.pdf

[4] https://www.mazars.fr/Accueil/News/Publications/Etudes/IRRBB-les-banques-francaises-sont-elles-pretes