03 Mai La Finance Verte, c’est quoi le problème ?

Quelle drôle de planète ! pensa-t-il alors. Elle est toute sèche, et toute pointue et toute salée. Et les hommes manquent d’imagination.

Le petit prince, Antoine de Saint-Exupery

A l’heure où la Loi Climat est discutée à l’Assemblée Nationale, nous vous offrons quelques réflexions sur la finance verte.

Après une chute historique des émissions de CO2 en 2020, le défi climatique reste présent et les objectifs de l’accord de Paris semblent toujours lointains.

Un secteur confiné ?

Depuis les années 1970, l’impact du développement économique et des activités humaines sur notre planète préoccupe. Les dernières décennies ont vu cette problématique prendre de l’ampleur. Pour beaucoup, la COP21 de Paris a été un tournant. On retrouve aujourd’hui cette dynamique à différents niveaux, au sein des Nations Unies (Objectif du millénaire), de l’OCDE, de l’Union Européenne, des Etats, des entreprises et jusqu’au consommateur.

L’implication de la finance est de plus en plus prégnante depuis 20 ans, que ce soit par des innovations financières[1] (Initiatives privées) ou des appels à l’engagement[2] (Initiatives publiques). Cependant, si le marché de la finance verte se développe, il ne représente encore qu’une faible portion des investissements. La pandémie offrait une belle fenêtre de tir pour développer la finance dans ce secteur et pourtant l’envol n’a toujours pas eu lieu.

Le marché des obligations vertes devrait atteindre 1000 milliards d’Euros d’ici la fin de l’année. Cela représente moins d’1% du marché obligataire.

Source NNIP et ICMA.

https://www.nnip.com/en-INT/professional/insights/global-green-bond-market-set-to-hit-eur-2-trillion-in-three-years-says-nn-ip https://www.icmagroup.org/Regulatory-Policy-and-Market-Practice/Secondary-Markets/bond-market-size/

Un rendez-vous manqué ?

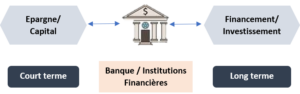

Il apparaît cohérent d’attendre de la finance qu’elle joue son rôle dans ce nouveau défi. L’allocation du capital et de l’épargne au sein de l’économie correspond bien au cœur de métier de la finance et en particulier de l’intermédiation bancaire dans une vision de long terme :

Une analyse économique nous permet de mieux comprendre les freins qui empêchent un développement plus rapide de ce marché.

Un marché pas encore mature, la faute à un problème de définition.

Quel financement peut se targuer d’être vert ?

La finance consiste traditionnellement à évaluer des flux ou des risques financiers futurs mais il s’agit avant tout d’une vision plus quantitative que qualitative[3]. La prise en compte des aspects écologiques dans le financement est nouvelle, on sort ainsi du paradigme qui consistait à se concentrer sur le couple risque-rendement. C’est pour répondre à ce nouveau besoin que se sont développées diverses certifications (Tels que les label ISR ou Greenfin par exemple en France). Cette étape de certification n’est pas évidente, que ce soit vis-à-vis de la problématique du Greenwashing ou d’une logique de standardisation. Les certifications peuvent être binaires (Green / Not Green), ou scalaires (Light Green / Dark Green), et leur évaluation peut différer à l’échelle internationale. L’Union Européenne s’est penchée sur ce point[4]. Le dernier rapport met en avant la nécessité d’avoir une approche commune au moins au niveau Européen. On notera également la volonté d‘un rapprochement entre les autorités américaines et européennes comme l’a souligné récemment le ministre français de l’économie[5].

En tant qu’entreprise du secteur tertiaire, les banques ne sont pas les entreprises les plus polluantes. Cependant, si l’on prend en compte leur bilan et l'impact de leurs activités commerciales, le résultat est bien différent comme le montre l'analyse réalisée dans le rapport VIGEO-WWF.

Une information incomplète, « le vert », qui entraîne un problème économique.

L’absence de cadre commun rend difficile le développement du « vert » au sein des marchés financiers. L’acheteur d’une obligation doit tenir compte de la valorisation de cette dernière par le marché, dans l’optique d’une éventuelle revente. La liquidité est un facteur important dans la prise de décision (En particulier après la dernière crise financière). Un point de comparaison universel, ou tout du moins s’y rapprochant, semble indispensable au développement fort d’un marché. Si les certifications n’ont pas une grande valeur, ou si l’on ne peut distinguer un investissement vert d’un autre de manière fiable, le marché se grippe comme l’ont montré Joseph Stiglitz et Michael Spence dans d’autres situations[6].

Les obligations vertes, qui ne présentent pas un rendement plus avantageux et avec une liquidité moindre, n’offrent pas une opportunité suffisamment intéressante pour de nombreux acteurs. Par ailleurs, si le problème exposé concerne surtout les investisseurs institutionnels capables d’appréhender des problématiques financières complexes, la situation ne peut pas être plus simple lorsqu’il s’agit de proposer de tels produits à des particuliers épargnants. L’ensemble de la chaîne financière est ainsi grippée.

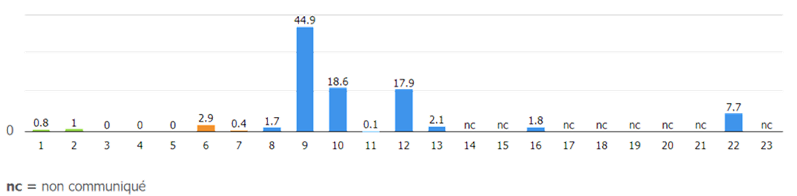

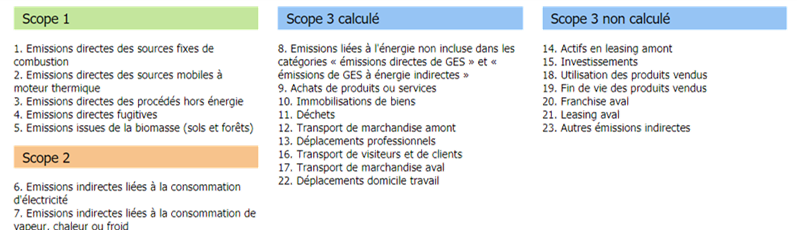

Exemple du bilan carbone d’une banque française en prenant en compte les différents scopes de mesures (Emissions directes en vert, indirectes en orange et bleu). Les données de scope 2 et 3 ne sont pas toujours disponibles et la méthodologie peut être opaque.

Et donc ?

Aujourd’hui, le temps n’attend plus. L’évolution des températures moyennes annuelles en France métropolitaine témoigne d’un réchauffement net depuis 1900. Ce réchauffement connaît une augmentation particulièrement marquée depuis les années 1980. En 2018, la température moyenne annuelle a dépassé de 2,1 °C les normes de référence.

Les émissions mondiales de GES ont doublé depuis 1970 et ont augmenté de plus de 40 % depuis 1990 pour atteindre 53,5 milliards de tonnes équivalent CO2 en 2017.

Les rendez-vous pour établir un cadre commun et renforcer la finance verte se multiplient[8]. La crise sanitaire que nous traversons a également renforcé la sensibilité du sujet. Que ce soit à travers les initiatives publiques (Tel que le plan d’ici 2030 de 1000 Milliards d’Euros de la Banque Européenne d’Investissement[9]), ou les initiatives privées, le marché de la finance verte va grandir, à condition de corriger les biais de fonctionnements actuels de ce marché (Certification, normalisation du sujet, chiffrement des résultats et définition d’indicateurs pertinents et partagés par tous les intervenants…).

On peut imaginer qu’il arrivera un moment où le marché aura une taille critique et où une ou plusieurs certifications se seront imposées[10]. Il sera alors plus facile de comprendre et de communiquer, la finance verte prendra ainsi toute la place qu’elle doit prendre.

[1] Les premières obligations vertes datent de 2001 en Californie afin de financer des énergies renouvelables.

[2] La COP21, par exemple, demande aux flux financiers de participer à l’objectif de limiter le réchauffement climatique à 2 degrés celsius.

[3] Hors lutte contre le blanchiment et contre le financement du terrorisme mais il s’agit d’une problématique d’exclusion et non d’inclusion.

[4] Voir le rapport de 2018 de l’Union Européenne : https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-taxonomy-sustainable-activities_fr#documents

[5]https://www.boursorama.com/actualite-economique/actualites/climat-france-et-usa-veulent-des-regles-communes-sur-la-finance-verte-c63c9a6c356be57b3f9fc5f254250c60

[6] On peut penser à l’article séminal d’Akerloff « Markets for lemon » et au travaux de Stilglitz sur l’asymétrie d’information dans les marchés financiers, voir https://www.tandfonline.com/doi/abs/10.1080/09538250308445

[7] « It is not a case of choosing those [faces] that, to the best of one’s judgment, are really the prettiest, nor even those that average opinion genuinely thinks the prettiest. We have reached the third degree where we devote our intelligences to anticipating what average opinion expects the average opinion to be. And there are some, I believe, who practice the fourth, fifth and higher degrees. » (Keynes, General Theory of Employment, Interest and Money, 1936).

[8] Green horizon summit / COP 25…

[9] https://www.eib.org/fr/press/all/2020-307-eu-member-states-approve-eib-group-climate-bank-roadmap-2021-2025.htm

[10]On peut voir le marché des certifications comme un nouveau marché où différents acteurs se battent jusqu’à ce qu’un gagnant s’impose (Un marché à la « Winner takes all »)