08 Mar The Covid party goes on?

« Que l’avenir ne soit plus ce qui va arriver, mais ce que nous allons en faire. »

Henri Bergson

L’année 2020 restera marquée par l’épidémie de COVID-19.

Nous avons ouvert 2021, et si de nombreuses activités ont pu reprendre, l’incertitude demeure au moment même où la maladie semble perdurer, en particulier à travers nombre de nouveaux variants.

Une épidémie toujours présente…

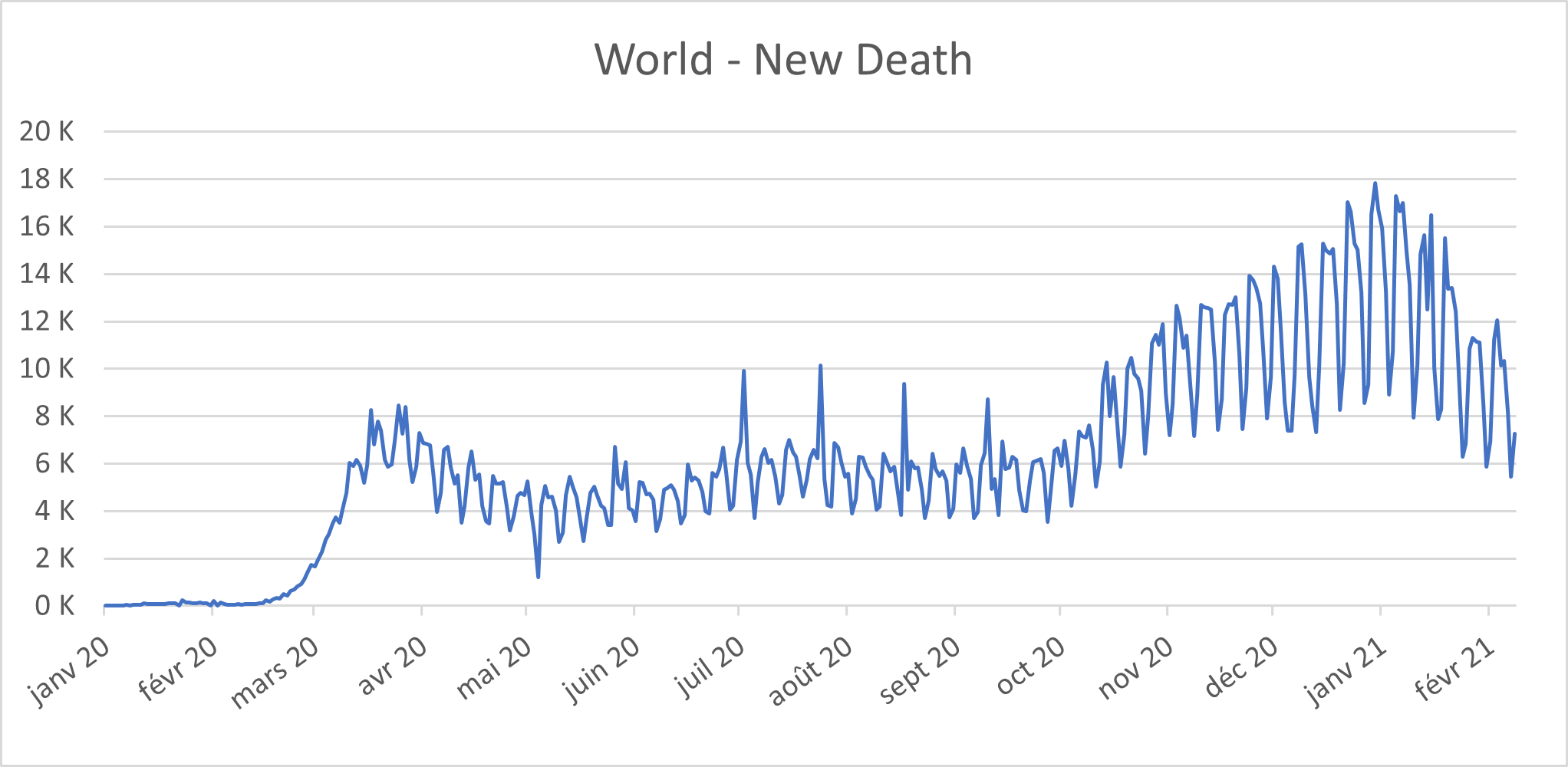

En février 2020, l’épidémie a surpris nos sociétés. La maladie a commencé à se propager dans le monde. Un mois plus tard, des mesures sanitaires extrêmes étaient mise en place : fermeture des frontières, confinement… Le coût économique de ces mesures fût hors-normes et « l’arrêt » fût brutal. Les Autorités publiques ont tenté d’amortir le choc via des mesures d’accompagnement de l’économie (Chômage partiel, Prêt Garanti par l’Etat) tout aussi uniques dans leurs proportions, en espérant certainement que tout repartirait comme avant. Cet été, une reprise partielle fût entamée, les restaurants et bars ouvraient de nouveau. Automne 2020, nous ne sommes finalement que peu avancés. Les problématiques restaient similaires à celles du printemps, et le niveau d’incertitude restait et reste élevé encore aujourd’hui. En effet, la maladie est bien présente, avec des pics de recrudescence en Europe et aux Etats-Unis, une maladie qui finalement ne cesse de perdurer.

En février 2020, l’épidémie a surpris nos sociétés. La maladie a commencé à se propager dans le monde. Un mois plus tard, des mesures sanitaires extrêmes étaient mise en place : fermeture des frontières, confinement… Le coût économique de ces mesures fût hors-normes et « l’arrêt » fût brutal. Les Autorités publiques ont tenté d’amortir le choc via des mesures d’accompagnement de l’économie (Chômage partiel, Prêt Garanti par l’Etat) tout aussi uniques dans leurs proportions, en espérant certainement que tout repartirait comme avant. Cet été, une reprise partielle fût entamée, les restaurants et bars ouvraient de nouveau. Automne 2020, nous ne sommes finalement que peu avancés. Les problématiques restaient similaires à celles du printemps, et le niveau d’incertitude restait et reste élevé encore aujourd’hui. En effet, la maladie est bien présente, avec des pics de recrudescence en Europe et aux Etats-Unis, une maladie qui finalement ne cesse de perdurer.

Février 2021, on évoque également l’idée d’une troisième vague[1], même si à l’échelle mondiale, elle ressemble à une éternelle première vague[2] :

Au début de l’épidémie, les Autorités ont cherché l’adhésion aux mesures restrictives à travers un aplanissement de la courbe des cas (voir article précédent), puis elles ont tenté de rassurer pendant l’été : ‘Pour le ministre de la santé, il n’y a pas vraiment de « deuxième vague » de contamination en France, mais l’émergence de clusters et « une augmentation de la proportion des tests positifs »[3]. Aujourd’hui, la méthode consiste à s’inspirer des PCA (Plan de Continuité d’Activité) inspirés des méthodes de gestion des risques. Il s’agit de définir une suite d’actions à prendre en fonction de différents critères d’évaluation (Limitations de rassemblement, couvre-feu, confinement, télétravail privilégié…). Après la courbe des cas, nous regardons ainsi le taux d’incidence, le taux d’hospitalisation ou bien encore le nombre de lits en réanimation disponibles afin de définir un code couleur associé à une batterie d’actions. On retient des mesures d’endiguement qui cherchent à freiner au maximum la propagation tout en maintenant un certain niveau d’activité économique.

La peur d’une épreuve plus longue que prévu (« Nous en avons jusqu’à l’été 2021 au moins », déclare Emmanuel Macron à l’automne 2020,) met les gouvernements dans une situation ambiguë : relancer tout en protégeant (Réouverture des Ecoles…). En effet, les sociétés ont été mises à l’arrêt entrainant un choc économique sans précédent, et la reprise est freinée, si ce n’est menacée par un grand niveau d’incertitude.

… Une Economie à la relance …

Au début de l’épidémie, en mars 2020, les mesures de confinements ont été accompagnées de mesures de soutien économique afin d’éviter une récession trop importante. La plupart des états ont actionné un accompagnement selon trois axes :

- Plan de relance via la dépense publique (Financement direct, tel que des aides financières aux indépendants par exemple)

- Facilités fiscales : Report de charges, chômage partiel (Financement direct et indirect)

- Facilités financières : Prêts garantis par l’Etat, aide au financement

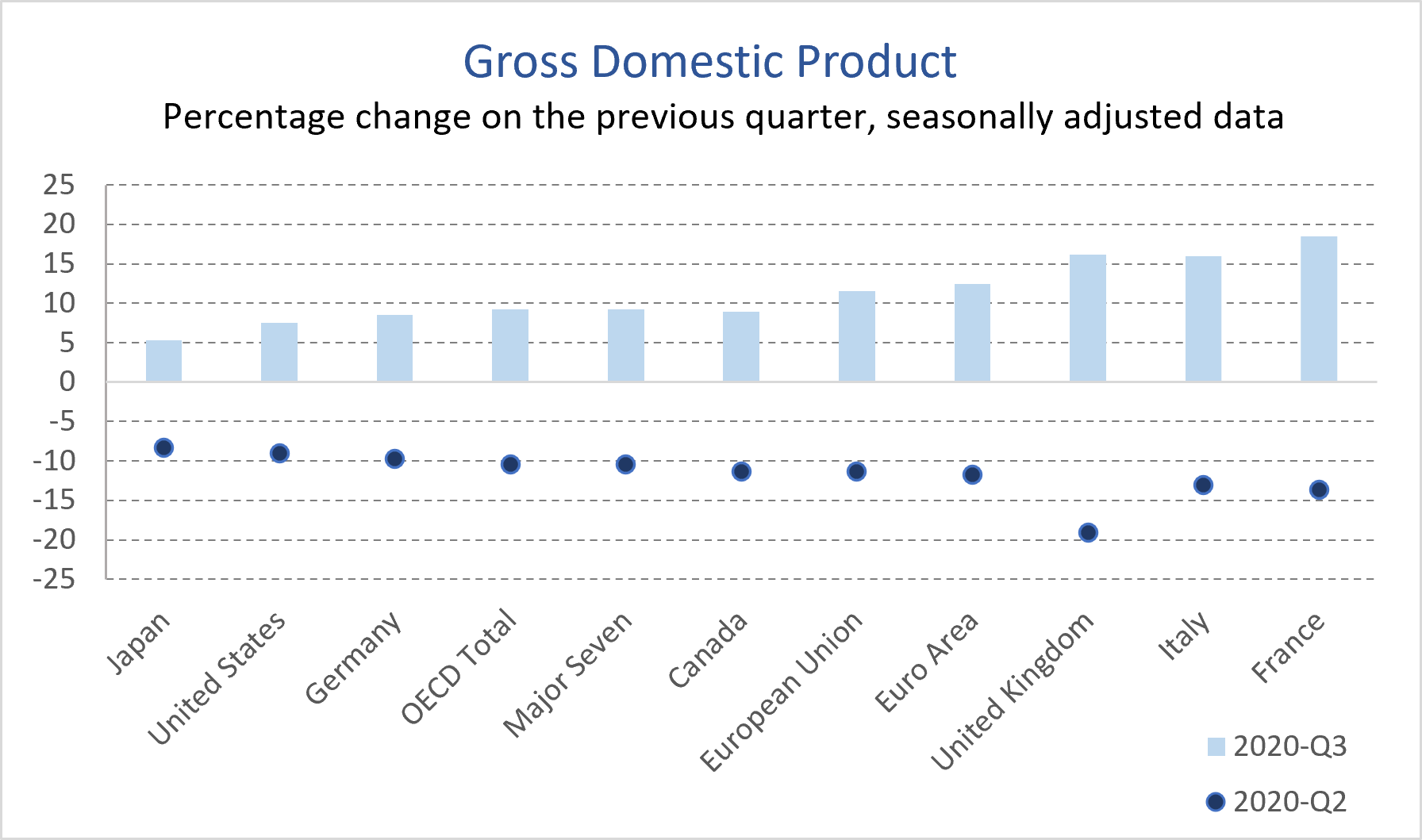

[4]L’objectif consistait également à ce que les différents pans de l’économie soient rapidement prêts à redémarrer dès que la situation le permettrait. La situation était complexe étant donné le manque d’expérience que l’on a sur ce genre d’évènements[5]. Ainsi au fil de l’épidémie, les plans de relance se sont succédés les uns après les autres, articulés autour d’exemptions fiscales ou de soutiens plus directs à l’Economie. Cependant, il est rapidement apparu difficile de les conserver dans le temps. On ne peut s’assurer que les dépenses publiques (Directes ou indirectes) de l’été dernier jusqu’à cet hiver ont été aussi utiles que celles du printemps 2020[6]. On remarque d’ailleurs que cela n’a pas empêché une forte récession au second trimestre 2020 malgré un rebond technique au trimestre suivant :

Les mesures prises dans le monde ont globalement suivi les mêmes principes, très importantes par leurs montants et une réduction aux secteurs les plus impactés au fil du temps, par exemple :

- Aux États-Unis :

La mise en place d’un programme de soutien de 44 milliards d’euros aux chômeurs[7] qui a pris fin début août 2020. Un programme d’accompagnement des PME à hauteur de 440 milliards de dollars et surtout un programme de 2300 milliards de dollars d’exonération d’impôts, d’allocations chômage exceptionnelles, de bons alimentaires pour les plus démunis, de soutiens aux hôpitaux, ainsi que de garanties aux entreprises afin d’éviter les faillites.

- En Europe :

L’inertie propre à l’Union Européenne fait qu’un programme de relance fût plus lent à mettre en place et moins important qu’outre-Atlantique. Après des échanges diplomatiques, fin juillet 2020, fût finalement acté un plan de relance de 390 milliards d’euros qui seront débloqués en 2021. L’intérêt de l’Union Européenne est de profiter de sa signature de crédit afin d’accompagner les Etats les moins solides[8].

- En France :

Après un accompagnement via des exonérations de charges, et un financement du chômage partiel, une relance de 100 milliards d’euros a été lancée l’été dernier. De plus, le Projet de Loi des Finances 2021, prévoit une politique de relance par une augmentation de la dette publique, même si moindre qu’en 2020[9].

Aujourd’hui, les Autorités Publiques cherchent le bon calibrage entre ouverture, soutien à l’Economie et restrictions sanitaires. Par exemple en France, comme ailleurs, après avoir soutenu l’ensemble de l’Economie lors du confinement, l’état cherche à soutenir plus spécifiquement les secteurs concernés par l’entre deux dans lequel nous évoluons actuellement. Il faut trouver un équilibre pour ne pas financer inutilement des activités qui ne devraient pas l’être.

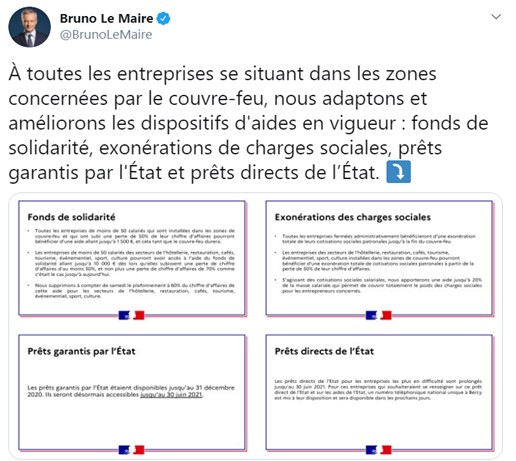

Afin de limiter les dégâts, les pouvoirs publics multiplient les annonces depuis le printemps. Les mesures de chômage partiel, décidées lors du confinement et estimées, en avril 2020, à 24 milliards d’euros[10], ont été, depuis, prolongées[11]. Mais nous sommes face à une grande incertitude sur l’état réel de nos économies, ainsi certaines mesures de soutien ont été supprimées, comme on a pu le voir aux Etats-Unis ou en France. En effet, les conséquences de l’épidémie ne sont pas les mêmes pour tous les secteurs d’activité. Particulièrement affectés par la pandémie de Covid-19, le tourisme et la restauration, par exemple, continuent à bénéficier de dispositifs d’accompagnement.

[12]

[12]

Le concept de « Zombie Firm » revient dans l’actualité. Il s’agit d’entreprises qui ont bénéficié de plans de soutiens mais qui, hors crise, auraient fait faillite[13]. En général il ne s’agit que d’un sursis pour ces dernières et l’arrêt de certaines mesures s’avère souvent violent, comme on a pu le constater aux Etats-Unis par exemple.

La communication politique vise tout autant à se féliciter de la résilience permise par les mesures d’accompagnement qu’à catalyser la reprise : « La récession sera probablement un peu moins forte que prévue », selon Bruno Le Maire ou encore François Villeroy de Galhau : « La reprise se passe un peu mieux que prévue ». L’économie française devrait rebondir de 16 % au troisième trimestre, estime la Banque de France. Son gouverneur soulignait alors que la confiance des ménages serait déterminante pour accélérer la relance. Mais aujourd’hui la recrudescence de l’épidémie tend à mesurer l’optimisme affiché à la fin de l’été 2020.

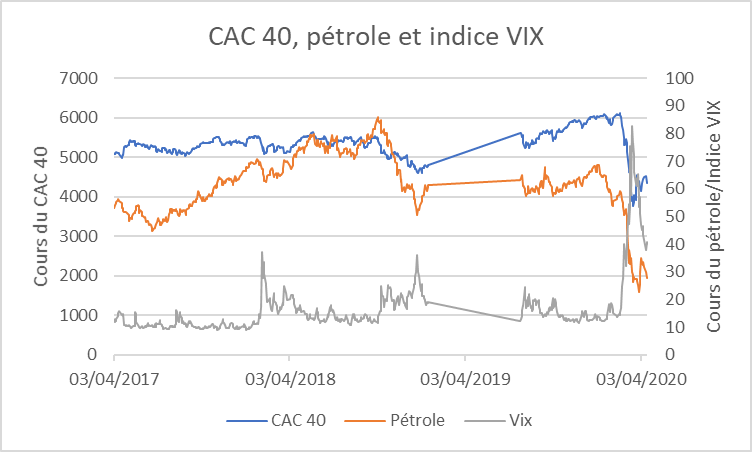

Les résultats financiers publiés récemment par les grands groupes industriels français ne font que confirmer les difficultés rencontrées l’an passé mais n’apportent que peu d’informations nouvelles. Ainsi, les pertes record des grands acteurs industriels, tels que Renault ou Airbus par exemple, n’ont pas modifié les anticipations des marchés financiers. En effet ces derniers sont orientés vers le futur et pour eux comme pour les Autorités Publiques, la grande problématique reste la réduction de l’incertitude et le rétablissement de la confiance.

… Des signaux encourageants malgré des doutes persistants

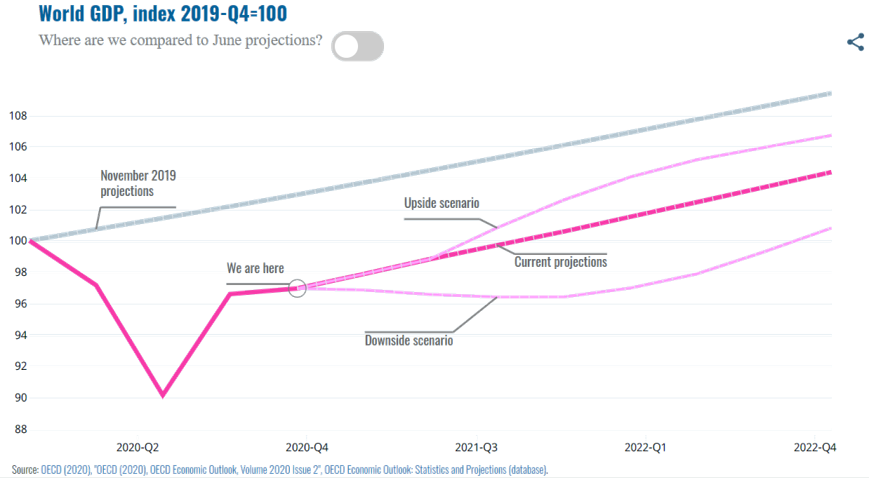

L’été dernier a vu les principales économies mondiales se rouvrir et un début de relance a été constaté. Les premiers signaux semblaient encourageants. En septembre 2020, la reprise semblait meilleure que prévue mais l’optimisme n’aura pas passé l’automne. Si les premiers résultats dépassaient les attentes du début de l’été, ce n’est plus le cas à l’hiver comme on peut le voir à travers les projections de l’OCDE par exemple :

En bleu, les prévisions pour l’économie

mondiale en juin 2020

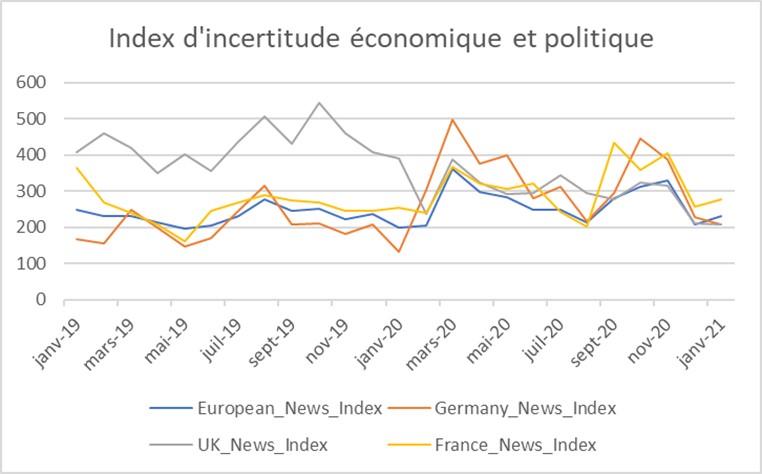

Les pressions inflationnistes étant inégales selon les produits, et absentes d’un point de vue agrégé, il y’a un risque de monter des taux qui referaient plonger le cours des actions à priori. Par ailleurs, que ce soient les élections aux Etats-Unis ou la mise en place du Brexit, voire le gouvernement Draghi en Italie[17], les derniers évènements politiques tendent à offrir une vision plus précise des prochaines années comme on peut le voir sur l’index des mesures d’incertitude mêlant économie et politique[18] :

Et parce que tout a une fin…

La dernière année aura été riche en enseignements et en fortes émotions. Différents sentiments se sont succédés, que ce soit la surprise, la colère ou encore la fatigue. Aujourd’hui, on peut sentir une certaine lassitude, tant au niveau social que professionnel. L’été 2020 n’aura été qu’une trêve de courte durée et la reprise bien moindre qu’espérée.

Le vaccin actuel, porteur de beaucoup d’espoirs, tel que vu dans les différents indices évoqués dans cet article, tend à faire baisser l’incertitude et à stabiliser la situation. Les facteurs d‘incertitude sont dorénavant concentrés sur l’impact de la vaccination, les différences régionales et sur un éventuel rattrapage des faillites. Le brouillard nous semble, en effet, moins épais.

Enfin, l’un des derniers points positifs a citer, les Autorités Publiques s’attendent au réel déblocage d’une épargne massive, ce qui nous laisse entrevoir une véritable reprise de l’activité économique.[19]

Et si la fin de la crise n’avait jamais été aussi proche? A nous de voir ce que l’on va en faire…

[1] https://www.nytimes.com/interactive/2020/10/15/us/coronavirus-cases-us-surge.html?smtyp=cur&smid=tw-nytimes ;

[2] Source https://www.worldometers.info/coronavirus/ et our world in data, https://ourworldindata.org/ .

[3] https://www.lemonde.fr/planete/article/2020/07/29/coronavirus-en-france-l-activite-partielle-maintenue-jusqu-en-decembre-dans-le-secteur-du-tourisme_6047598_3244.html

[4] Chiffres OCDE

[5] Il s’agit de la première épidémie d’ampleur depuis plus de 50 ans en Europe, on parle ici de la grippe de Honk-Kong dont on a finalement que peu parlé du fait de son indice de gravité, classé 2 sur une échelle de 5 et depuis plus d’un siècle en terme de gravité, on évoque ici la « grippe espagnol, classée 5 tel que pour la Covid19.

[6] En économie, on utilise le concept de multiplicateur Keynesien qui mesure l’impact sur une économie d’une augmentation de la dépense publique, ce multiplicateur était, à priori, bien supérieur ) 1 (au moment du choc), cela n’est pas garantie sur le long terme.)

[7] Unemployement extra benefits

[8] The Commission’s plan for the recovery fund was introduced during the plenary session in May together with a revised proposal for the EU’s 2021-2027 budget amounting to €1.1 trillion. EU leaders reduced the proposed budget to €1.074 trillion at their summit on 17-21 July, which provoked protests from MEPs who pointed out that this would put essential programmes at risk.

Under the proposal, the Commission would borrow the money on the financial markets using its high credit rating, which should secure low borrowing costs. The Commission’s plan envisaged that €500 billion would be distributed in grants, however EU leaders cut the level of grants to €390 billion at their summit on 17-21 July.

[9] En 2021, le déficit public commencerait à se résorber, sous l’effet du rebond de l’activité économique accentué par l’impact de « France relance », et atteindrait – 6,7 % du PIB, soit une amélioration de 3,5 points de PIB par rapport à 2020.

[10] https://www.france24.com/fr/20200415-coronavirus-le-ch%C3%B4mage-partiel-concerne-d%C3%A9sormais-8-7-millions-de-salari%C3%A9s

[11] https://www.capital.fr/votre-carriere/chomage-partiel-toutes-les-mesures-qui-seront-prolongees-en-2021-1389197

[12] Bruno Lemaire, Ministre de l’économie à l’automne.

[13] https://www.tresor.economie.gouv.fr/Articles/2021/01/25/2021-zombie-year

[14] Voir The Unprecedented Stock Market Reaction to COVID-19, Baker Bloom et al, the asset price review

[15] Les marchés financiers, en théorie, offre une vision de long terme à partir de toute l’information disponible à un instant t.

[16] While it is true that bullish equity markets are out of step with the historic contraction in the real economy, to say that they are disconnected from it misses the point. In fact, the lofty valuations of companies with high intangible capital per employee make perfect sense in today’s economy. Project syndicate – Michael Spence

[17] L’instabilité politique italienne inquiétait en Europe, la nomination de Draghi rassure quant à la place de l’Italie au sein de l’Union Européenne et de la zone Euro

[18] Source: ‘Measuring Economic Policy Uncertainty’ by Scott R. Baker, Nicholas Bloom and Steven J. Davis at www.PolicyUncertainty.com. To measure European policy-related economic uncertainty, we construct an index based on newspaper articles regarding policy uncertainty.

[19] Voir déclaration récente du ministre de l’économie et analyse de l’Insee sur l’augmentation de l’épargne