10 Jan Pilier III ESG, Premières Publications

Dans le cadre du Green Deal Européen, il est important de mieux appréhender les risques climatiques auxquels sont confrontés les entreprises de l’Union Européenne. Ainsi, l’information publiée par les grands établissements de crédit doit évoluer pour permettre aux acteurs des marchés financiers d’évaluer plus facilement l’exposition des institutions financières aux risques climatiques, leur stratégie ESG et leur financement de la transition. Tout cela dans le but d’optimiser l’allocation des capitaux au sein de l’économie.

Le reporting Pilier III ESG tend à répondre à ce besoin[i].

Sa mise en œuvre se fait de façon progressive. Deux premières publications partielles ont eu lieu sur les arrêtés du 31 décembre 2022 et du 30 juin 2023. Elles offrent un premier aperçu de l’exposition aux risques climatiques et du financement de la transition (actions d’atténuation du changement climatique) de la part des banques européennes et en particulier françaises.

On notera cependant que les méthodologies « ESG » étant encore en cours de formalisation, l’analyse doit se faire avec précaution.

Le Risque climatique est généralement divisé en deux catégories :

- Le risque de transition : risque porté par les changements économiques et politiques liés à la transition écologique, soit le risque financier dû à la mise en place de taxes « carbone », aux changements des comportements de consommation et à la rupture technologique, par exemple.

- Le risque physique : correspond au risque que des actifs tangibles soient impactés par des évènements climatiques et touchent la santé financière d’une contrepartie. On distingue le risque physique chronique (montée des températures, du niveau de la mer), et le risque physique aigu (évènement soudain avec retour à la normale, comme par exemple, une inondation).

L’objectif de cette note est de discuter les publications des établissements français de juin 2023, selon les trois axes offerts par ce reporting constitué de 10 tableaux :

- Le risque de transition – tableau 1 à 4 ;

- Le risque physique – tableau 5 ;

- Les actions d’atténuation du changement climatique – tableau 6 à 10.

1 – Le Risque de Transition

Les publications, à date, nous permettent une première analyse du risque de transition à partir de trois tableaux (sur les 4 prévus à partir de juin 2024) :

- Le tableau 1 : Qualité de crédit et ventilation sectorielle Paris-Aligned Benchmark[ii];

- Le tableau 2 : Qualité des garanties immobilières (Diagnostic de Performance Energétique – DPE) ;

- Le tableau 4 : Exposition aux 20 entreprises les « plus émettrices en carbone » ;

- Le tableau 3 n’est pas requis à date mais vise à définir des cibles « carbone » par secteur.

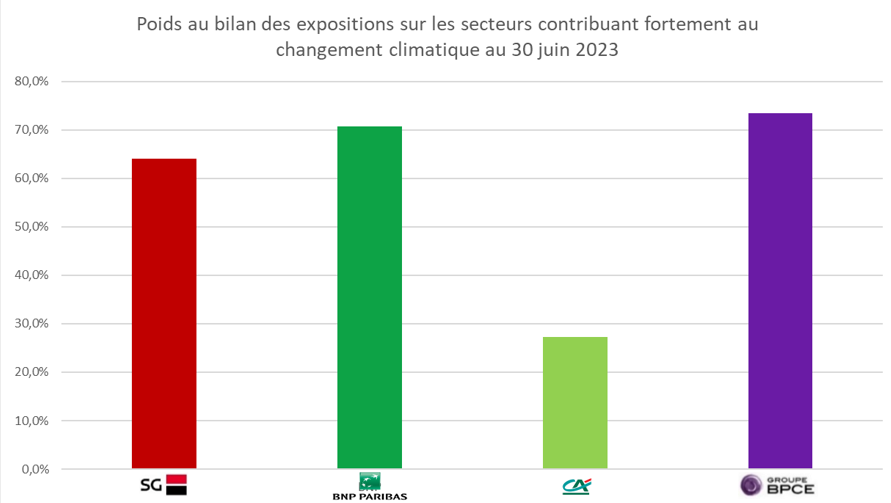

Tableau 1 : Qualité de crédit et ventilation sectorielle

Une première analyse consiste à s’appuyer sur deux grandes catégories :

- Les secteurs contribuant fortement au changement climatique (extraction minière, transport, énergie, agriculture…),

- Ceux contribuant moins (information, enseignement, finance…).

A noter : sont reportées uniquement les expositions aux entreprises non financières au bilan.

A noter : sont reportées uniquement les expositions aux entreprises non financières au bilan.

Au premier regard, les banques françaises semblent financer principalement ces secteurs contributifs (pourcentage compris entre 63 et 73%). Cela pourrait signifier une forte exposition au risque de transition.

Les contreparties de ces secteurs devront être capables de s’adapter à la nouvelle économie. Le cas échéant, elles pourraient rencontrer des difficultés financières. L’analyse reste grossière mais permet d’introduire le sujet.

Le reporting proposant une ventilation sectorielle par code NACE montre qu’une des limites de l’analyse réside dans le fait que l’on ne peut pas distinguer les contreparties qui ont des plans pour s’adapter de celles qui en sont dépourvues. L’information sur la qualité de crédit n’offre pas de nouvel axe (cet aspect était déjà présent dans les reportings existants), et ne permet pas d’offrir une visualisation spécifique du risque de transition, et ceci même s’il pourra être intéressant d’en étudier la dynamique à moyen terme.

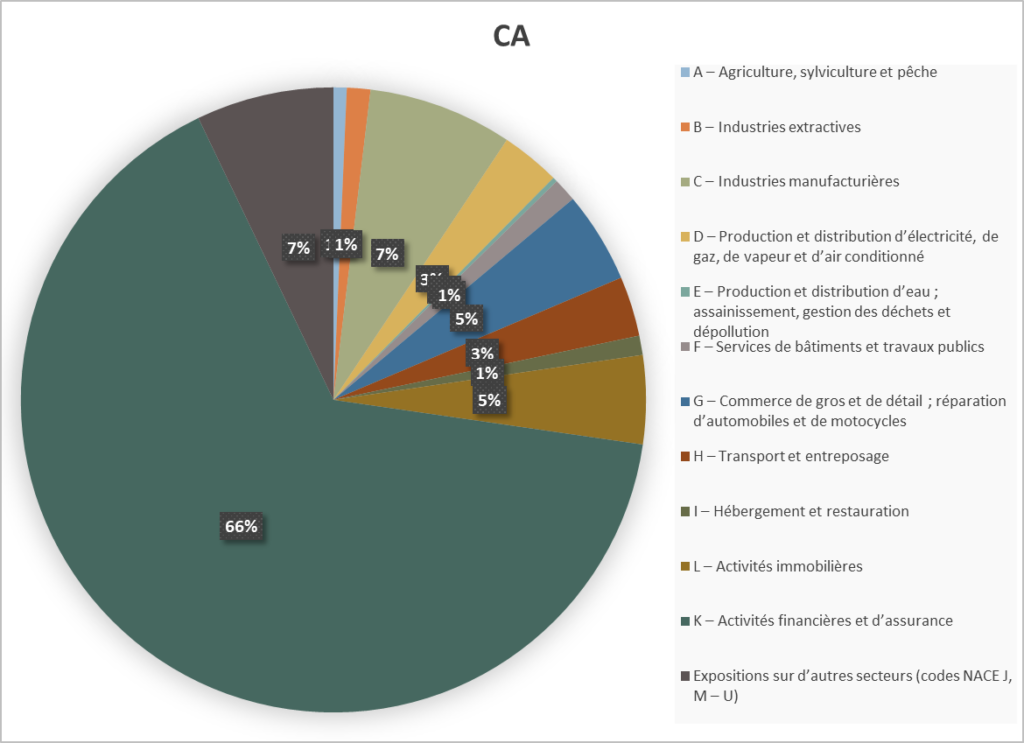

Le Crédit Agricole dénote avec un pourcentage inférieur à 30% et donc une balance bilancielle totalement différente. Cependant, pour bien capturer le risque de transition, les « holdings » doivent être reventilées dans les secteurs pertinents. Le Crédit Agricole a bien mis en avant le travail restant à accomplir (comme souligné dans leur publication de décembre 2022. 565 Mds d’euros sont reportés comme expositions sur les activités financières et les activités d’assurance vs BPCE qui arrive en 2e position avec 32 Mds €.

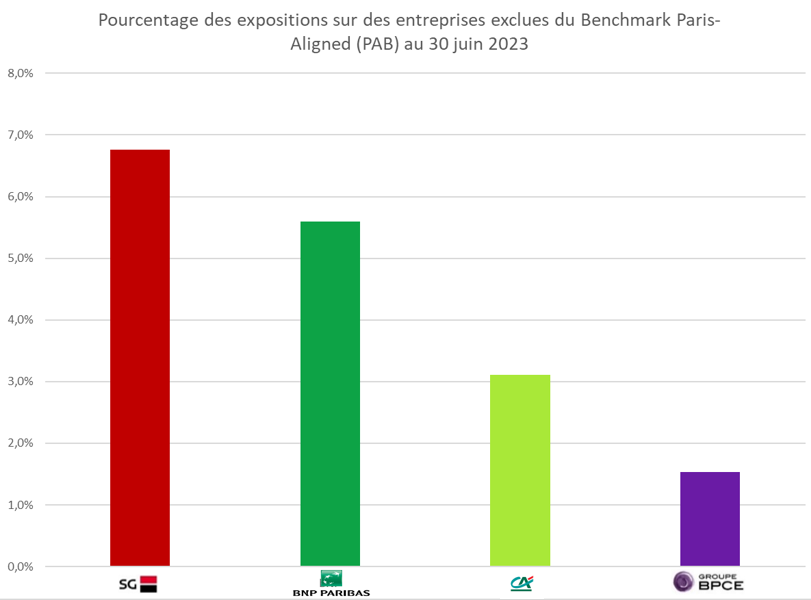

Une manière de « mieux » appréhender le risque de transition consiste à zoomer sur les expositions associées à des contreparties exclues d’un Benchmark « Paris-Aligned », ces dernières apparaissant comme les plus à risque vis-à-vis de la nouvelle économie.

Selon cet axe, on remarquera que la Société Générale semble l’institution la plus exposée. A l’opposé, on trouve le groupe BPCE. Il sera surtout intéressant d’observer la dynamique sur plusieurs arrêtés afin de voir si les banques « pilotent » ces expositions et prennent en compte ce critère de « Paris-Aligned Benchmark ». On attendra également les publications complètes qui intègreront les émissions carbone associées aux financements.

Tableau 2 : Qualité des garanties immobilières

Ce tableau vise à mesurer le risque de transition à travers la qualité des biens immobiliers en garantie. Ici, le principe repose sur l’hypothèse que des financements adossés à des biens énergivores sont plus risqués. Pour cela, les institutions financières doivent s’appuyer sur la performance énergétique des collatéraux (via une collecte ou des estimations le cas échéant). Il apparaît difficile d’analyser aujourd’hui ce tableau. On retiendra tout de même une difficulté à collecter l’information pour les expositions hors UE et sur l’immobilier commercial.

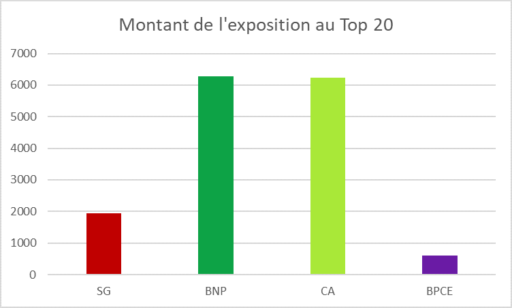

Tableau 4 : Exposition sur les 20 entreprises les plus émettrices

Une autre approche pour mesurer une partie du risque de transition consiste à effectuer un zoom sur le financement aux entreprises les plus émettrices en carbone. C’est l’objet du tableau 4. Le régulateur laisse le choix aux banques de sélectionner la liste « Top 20 » considérée. On notera que trois banques françaises ont choisis la liste CAI, quand Société Générale s’appuie sur la liste CDP[iii].

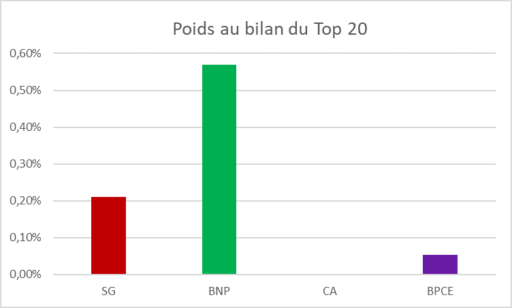

Au 30 juin 2023, BNP Paribas et le groupe Crédit Agricole sont les plus exposées avec environ 6 Mds € d’encours (soit 0,57% du total des expositions de BNP).

Pour mesurer la marge de manœuvre des établissements il est également intéressant de regarder la maturité moyenne des expositions. L’échéance moyenne pondérée sur ces expositions varie de 2,8 années pour Société Générale, à 4 ans pour BNP Paribas, ce qui devrait permettre à la première de faire évoluer cet indicateur plus rapidement.

D’un point de vue dynamique, on note une baisse générale des expositions aux 20 entreprises les plus polluantes. La baisse la plus importante est observée sur la Société Générale (-42%), pour lesquelles ces expositions ne représentent plus que 0,21% du total bilan (vs 1,23% au 31/12/2022). Reste à savoir si cette baisse découle d’une volonté des établissements ou d’une conjoncture économique.

2 – Le Risque Physique

Tableau 5 : Risque physique

Dans cette section, les établissements de crédits sont invités à reporter les financements qui sont exposés au risque physique. De nombreux acteurs financiers avertissent du manque de maturité sur ce sujet et invitent à prendre avec précaution les chiffres publiés. Il n’est pas aisé de disposer de données précises à ce stade, telles que les données géographiques, la vulnérabilité des actifs tangibles ou encore le détail des chaînes d’approvisionnement par exemple. Ainsi la prise en compte du risque physique reste difficile. On notera également que l’ensemble des aspects du risque physique n’est pas intégré, tous les aléas n’étant pas encore considérés.

Le régulateur a pour volonté d’inciter les établissements à intégrer le risque physique au sein du risque de crédit, mais on sent encore un manque d’expérience et d’expertise sur le sujet. Il sera intéressant d’étudier l’évolution des publications sur ce sujet et les éléments demandés concernant l’évaluation du risque physique au sein des prochains stress tests climatiques.

3 – Actions d’atténuation du changement climatique

Les actions d’atténuation sont les financements qui contribuent à l’atténuation du changement climatique : financement de production d’énergie renouvelable ou de solution de mobilité à faibles émissions.

En dehors des risques climatiques, le Pilier III ESG propose un regard sur les financements « positifs » détenus au sein des bilans des banques. Cela apparaîtra dans la version définitive du reporting avec les tableaux dédiés au GAR (Green Asset Ratio) qui seront publiés à partir de cette année, en tableaux 6 à 8, ainsi que de l’éventuel BTAR (Banking Book Taxonomy Alignement Ratio), en tableau 9. Mais, dès à présent, un seul tableau est exigé reportant sur les financements durables détenus au bilan.

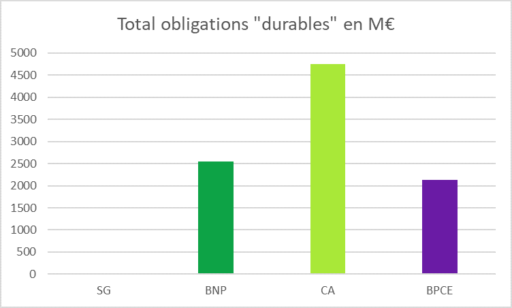

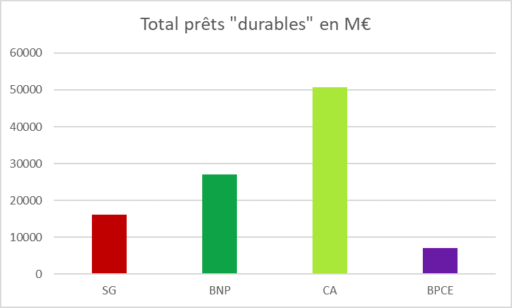

Tableau 10 : Autres actions d’atténuation du changement climatique

Les banques doivent reporter les prêts « Green » et « Sustainable » qu’elles financent au sens du Pilier III ESG. C’est-à-dire les prêts ayant des objectifs de durabilité définis ou dont le taux d’intérêt varie en fonction d’objectifs durables. Elles doivent également reporter les obligations qu’elles détiennent. Attention, ne sont donc pas prises en compte les émissions d’obligations vertes de leurs clients, obligations vertes auxquelles elles ont contribué dans la structuration et l’émission sur les marchés.

Par ailleurs, les chiffres publiés jusqu’à présent devraient évoluer fortement avec la prise en compte du Green Asset Ratio. Les éléments considérés au numérateur de ce ratio ne devant pas être reportés dans le tableau 10 pour éviter un « double comptage ».

Ce tableau reflète bien la difficulté à construire un reporting harmonisé pour comparer la situation « climatique » des institutions financières. La définition de durabilité étant relativement souple, les chiffres publiés sont à prendre avec recul. On retiendra un montant très élevé pour le Crédit Agricole et surtout des méthodologies différentes (prise en compte des critères de la Loan Market Association pour les Green Loans, mais également de financement immobilier dans le cas où le bien financé est efficace énergétiquement selon différentes normes.

En conclusion…

L’objectif du régulateur est clair. Il s’agit de produire une information standardisée pour permettre aux acteurs des marchés financiers de comparer l’exposition aux risques climatiques des institutions financières au sein de l’Union Européennes. L’objectif n’est clairement pas atteint mais permet de poser une première pierre.

Ces premières publications ont mis en avant certains éléments :

- Des données à collecter :

- Données d’émissions carbone,

- Certificat de performance énergétique,

- Données géographiques (actifs et chaînes d’approvisionnement des clients) ;

- Des méthodologies :

- Risque physique, avec la prise en compte des aléas et de la vulnérabilité des contreparties face à ces derniers ;

- Un besoin de temps :

- L’évolution semestrielle des éléments financiers ne permet pas de dégager, pour l’instant, des dynamiques permettant de distinguer les établissements pilotant réellement leur exposition au risque climatique.

Comme souvent, la photo à un instant ne permettra pas de bien mesurer le niveau d’appréhension des établissements. Les risques climatiques, si d’ores et déjà présents, demandent une vision à moyen terme, (telle que prise en compte dans les stress tests ou le risque physique par exemple), qui n’est pas encore visible ici.

[i] Pour l’instant il s’agit de publier uniquement des informations avant une meilleure prise en compte des risques climatiques et d’incorporer cet aspect dans le capital règlementaire.

[ii] Paris-Aligned Benchmark permet de distinguer les entreprises dont l’activité n’est pas conforme aux objectifs de limitation du réchauffement climatique à 1,5°, tel que défini dans les accords de Paris (COP 21).

[iii] Les listes CAI et CDP reposent sur une méthodologie prenant en compte le total des émissions carbone des entreprises sur les dernières décennies.