15 Oct RTS – Consultation economic downturn

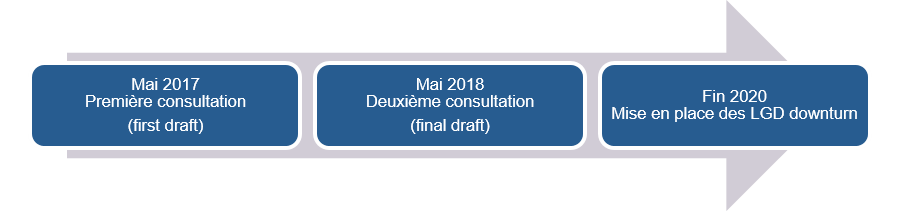

Selon la réglementation bâloise, les LGD et CF doivent être estimés dans le cas d’un bas de cycle économique, si ces derniers sont plus conservateurs que leur moyenne de long terme[1]. Cependant les éléments caractéristiques d’un bas de cycle économique n’étaient pas définis. L’ABE (Autorité Bancaire Européenne) est mandatée pour fournir les éléments nécessaires à l’identification d’un bas de cycle économique afin de permettre les estimations de LGD et CF associés. Une première consultation fût lancée en Mars 2017, dans le but d’adopter la nouvelle approche fin 2020. Cette RTS a fait l’objet de retours. Ils pointaient notamment la complexité du sujet[2].

A la suite de quoi, l’ABE a lancé le 22 mai 2018 deux consultations en parallèle :

- Une relative à l’identification d’un bas de cycle économique (economic downturn);

- Une sur les lignes directrices à adopter concernant la méthodologie à utiliser pour incorporer le bas de cycle économique dans la modélisation des LGD.

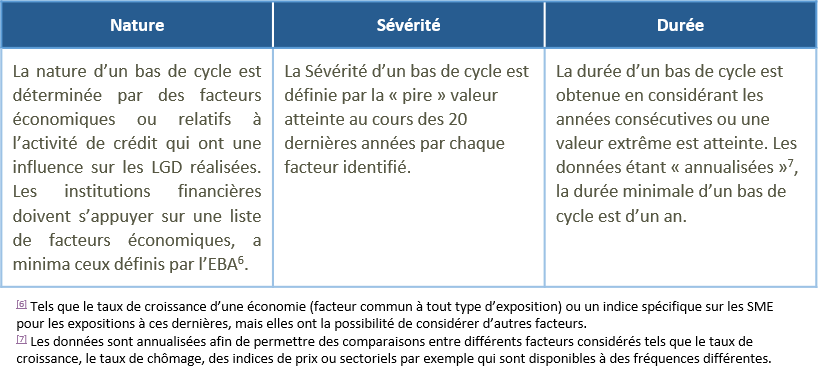

Identification des bas de cycle (economic downturn) :

L’idée est d’adopter une approche économique qui consiste à identifier les éléments caractéristiques d’un bas de cycle économique – sa nature, sa sévérité et sa durée -. Pour cela, les institutions doivent s’appuyer sur des facteurs économiques qui ont une influence sur les LGD réalisées, qu’ils soient d’ordre macro-économiques ou relatifs à l’activité de crédit[3]. On relèvera que l’analyse doit être faite pour chaque type d’exposition[4].

Estimation des LGD et CF downturn

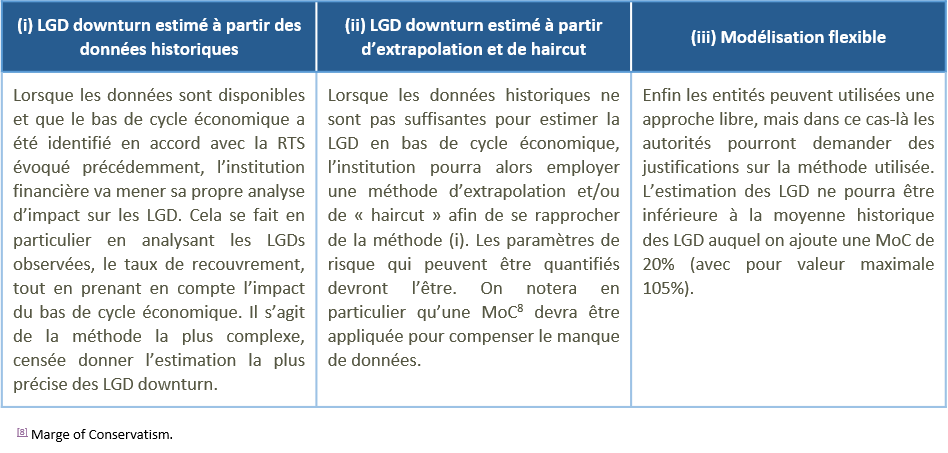

L’ABE définit différentes approches selon qu’un bas de cycle économique ait été identifié ou non d’après la méthodologie définie ci-dessus :

Le régulateur souhaite que les banques utilisent de préférence la première méthode. Ainsi la méthode (ii) ne devra être considérée uniquement dans le cas où l’estimation des LGD downturn via la méthode (i) n’est pas possible. Encore une fois, l’institution devra justifier qu’elle ne dispose pas des éléments nécessaires à l’application des méthodes (i) et (ii) pour utiliser l’approche (iii). Par ailleurs, la modélisation doit reposer sur la même méthodologie que celle utilisée pour estimer la LGD moyenne de long terme et les LGD estimées pourront être comparées à une valeur de référence fournie par le régulateur. En cas de plusieurs bas de cycle économique identifiés sur un même segment, alors l’estimation de la LGD devra être faite pour chacune des situations identifiées et la valeur la plus conservatrice sera retenue.

Enjeux pour les institutions financières

Cette approche s’inscrit dans la démarche globale de revue des méthodes internes. Deux principales difficultés apparaissent :

- Un challenge pour l’industrie est de posséder un historique de données sur 20 ans, en particulier des données économiques qui ne sont pas forcément disponibles aujourd’hui. La RTS précise qu’en cas de changement structurel d’une économie (post crise, changement politique majeur, entrée dans une union monétaire, etc…) au cours des 20 dernières années un horizon plus court peut être envisagé, cela peut être le cas pour un certain nombre de juridictions ;

- L’identification des facteurs économiques est un autre challenge, ce dernier reposant sur l’appel à des experts. De plus, la nécessité de faire appel à des experts économiques différents de l’équipe modélisation soulève la question des moyens nécessaires quant au déploiement de cette méthode qui semble coûteuse à mettre en place pour des gains incertains.

Les méthodologies sont dans la lignée de celles préconisées dans l’évaluation du capital réglementaire, dans le sens où les méthodes les plus « simples » sont censées être les plus conservatrices. Le découpage en deux sujets permet de clarifier les attentes de l’ABE, et les précisions ainsi que les exemples apportés répondent en partie aux interrogations de l’industrie.

L’approche préconisée par l’ABE reste cependant relativement complexe au premier abord. Les institutions risquent de se retrouver dans le cas où la LGD downturn sera estimée à partir de données historiques insuffisantes, le niveau des MoC risque de poser question. Certaines critiques émises par l’industrie lors de la première consultation devraient rester similaires. En effet, la question du rapport coût-bénéfice reste en suspens, ainsi que la redondance avec d’autres exigences du régulateur. Comme soulignées par la FBF (fédération des banques françaises), les demandes du régulateur représentent une charge importante pour l’industrie financière. Les banques reprochaient la complexité et le trop grand conservatisme prôné par la RTS, ce qui aurait un impact important sur le capital règlementaire exigé[5]. En se concentrant sur les périodes les plus négatives pour évaluer les LGD, la FBF estime que l’on obtiendrait des LGD trop élevées et une mauvaise appréhension du risque. L’ABE attendait des retours jusqu’au 22 juin 2018.

[1] “Banks are asked to report LGDs that reflect economic downturn conditions in circumstances where loss severities are expected to be higher during cyclical downturns than during typical business conditions”, Articles 181(1)(b) et 182(1)(b) du Règlement (UE) No 575/2013 du parlement Européen et du conseil du 26 juin 2013.

[2] Voire par exemple le retour de la fédération des banques françaises : https://www.eba.europa.eu/documents/ddm/com.liferay.portlet.dynamicdatalists.model.DDLRecord/1859586/ddm-fileupload15941

[3] « The approach required that an economic downturn should be specified based on the relation between so-called model components – where model components are defined as features of realised losses and CFs – and economic factors, where the latter would include macroeconomic as well as credit-related factors »

[4] Selon la segmentation bâloise.

[5] « Members have concerns about the complexity of the model components approach and the fact that it may well lead to an excessively conservative quantification of downturns, resulting in potentially significant impacts on RWAs and capital requirements. »