05 Juil Union Européenne et Finance Verte, c’est maintenant !

La Cop21 a représenté un tournant dans la prise en compte des enjeux climatiques. L’Europe, signataire, s’est engagée à mettre en œuvre des moyens importants pour atteindre les objectifs fixés. La Commission Européenne a défini un plan horizon 2030 en accord avec les objectifs de durabilité de l’ONU et l’ambition de devenir une zone neutre en carbone d’ici 2050. Ces dernières années, l’Union Européenne a souligné l’urgence de mobiliser la finance pour atteindre les objectifs fixés par l’accord de Paris[i]. Après avoir mandaté un groupe d’experts de haut niveau afin d’établir une stratégie, de nombreuses actions ont été lancées :

Dans un premier temps, l’accent est mis sur une logique informationnelle, l’idée étant de mesurer la qualité des flux financiers et de réduire l’asymétrie d’information entre les différents acteurs économiques. Pour cela il faut identifier les activités compatibles avec les objectifs de l’Union Européenne et demander aux entreprises de communiquer. C’est dans ce cadre qu’ont été définis les derniers règlements européens.

Dorénavant, les acteurs financiers vont devoir s’adapter à une évolution des mesures de risques et des règles prudentielles. Elles doivent dès maintenant s’y préparer.

2030/2050, c’est aujourd’hui, pour la planète comme pour la finance.

Des règles de transparence et de communication :

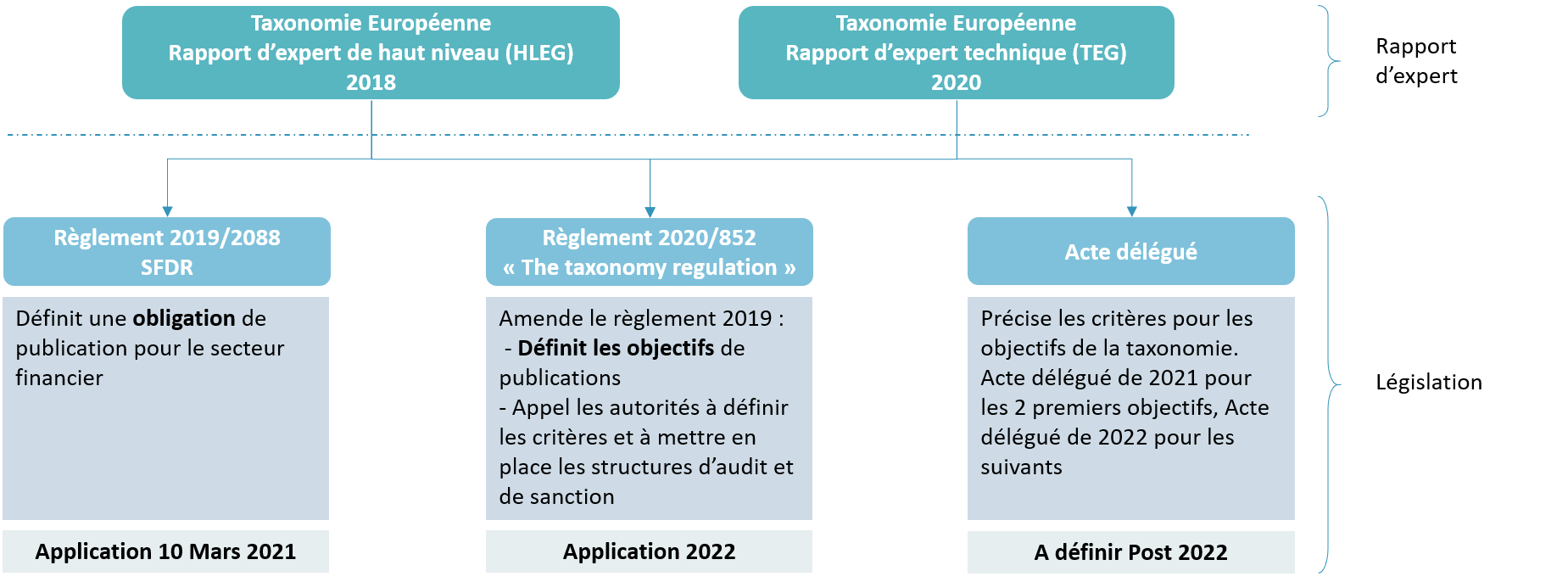

La taxonomie européenne tant attendue va enfin rentrer en application. En effet, l’acte délégué régissant les publications relatives au financement des activités durables est en cours de publication[ii]. Cela nous offre l’opportunité de regarder comment la taxonomie va s’inscrire dans la réglementation européenne ; Il s’agit de mieux prendre en compte les aspects de transparence et d’uniformisation concernant l’information sur l’impact écologique et les risques climatiques en matière d’investissement et de financement[iii].

En effet, jusqu’ici, la réglementation imposait aux entreprises une communication sur leur politique ESG, mais elle n’était que peu contraignante (que ce soit en terme de format ou de profondeur d’analyse). Les derniers règlements visent à définir un cadre commun permettant de suivre les objectifs des autorités publiques, à savoir :

- Mobiliser les fonds sur les objectifs de développement durable ;

- Augmenter la transparence et la compréhension de l’information pour :

- Favoriser la prise de décisions des investisseurs et autres agents économiques ;

- Favoriser la discipline de marché.

Pour comprendre la manière dont cela s’articule, il faut revenir à l’adoption des règlements 2019/2088 et 2020/852.

Le premier définit l’obligation de fournir des reportings de type ESG, quand le second entend lancer une définition plus contraignante des publications. Ces règlements appliquent des contraintes pour les entreprises et demandent aux autorités européennes de les accompagner.

- Le règlement 2019/2088 : Publication d’informations en matière de durabilité dans le secteur des services financiers également appelé SFDR – Sustainable Finance Disclosure Regulation.

Applicable depuis le 10 mars 2021, il établit des règles de communication pour les principaux acteurs de l’industrie financière (société d’investissements, banques, conseilleurs financiers…) en terme de gestion des risques concernant les aspects de durabilité et d’impact. Si les aspects climatiques ne sont pas pris en compte, les acteurs financiers se doivent de le mentionner et de motiver leur absence. Ce règlement appelle à définir des normes techniques régissant ces communications. Elles devront être élaborées par les autorités européennes.

Entre autre, le règlement demande, au plus tard au 30 décembre 2022, une transparence des incidences négatives en matière de durabilité sur tous les produits financiers d’investissements (OPCVM, fonds de retraites, etc…).

Ce règlement se veut dynamique, la commission évaluera son efficacité et les besoins d’évolutions. Il se situe dans la suite des actions prises par l’Union Européenne. Ces directives et règlements ont pour but d’assurer une protection plus grande des investisseurs finaux et de simplifier l’accès de ceux-ci à un large éventail de produits financiers, tout en prévoyant des règles qui permettent de prendre des décisions d’investissement en connaissance de cause.

- Le règlement 2020/852 : Etablissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088, également appelé « the taxonomy regulation »

Ce règlement vient en continuité du travail réglementaire initié en 2019, il s’agit cette fois d’établir un cadre normatif des publications. Pour cela il apporte des précisions quant aux critères définissant une activité compatible avec le développement durable au sens de l’union européenne.

Article premier Objet et champ d’application 1. Le présent règlement établit les critères permettant de déterminer si une activité économique est considérée comme durable sur le plan environnemental, aux fins de la détermination du degré de durabilité environnementale d’un investissement.

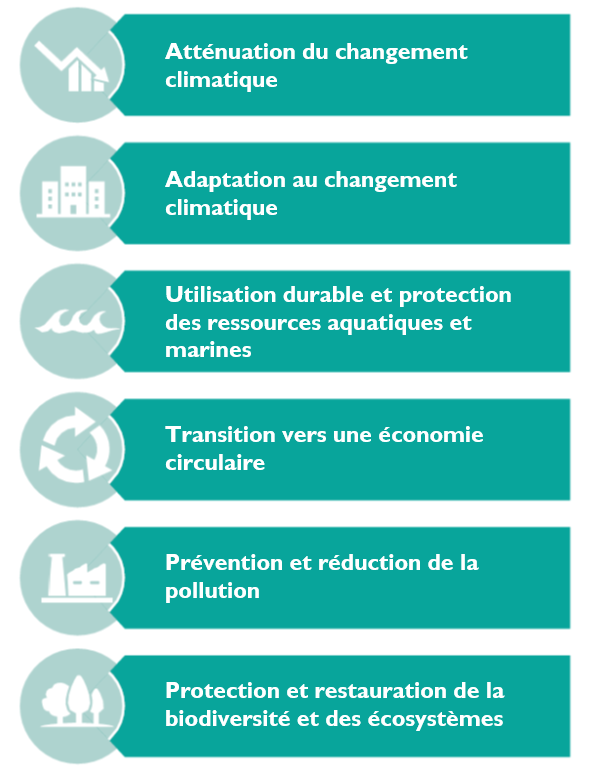

Il s’appuie sur les objectifs environnementaux mis en avant dans la taxonomie européenne.

Le règlement définit ensuite les grands principes des critères attendus pour chacun des objectifs, sachant que ces derniers seront publiés dans des actes délégués, un premier en 2021 pour les objectifs a) et b) et un second en 2022 pour les suivants. L’application des règles est donc étalée dans le temps suivant l’objectif suivi :

« La Commission adopte l’acte délégué visé au paragraphe 3 au plus tard le 31 décembre 2020, afin d’assurer son application à compter du 1er janvier 2022. Pour les deux premiers objectifs »

« La Commission adopte l’acte délégué visé au paragraphe 2 au plus tard le 31 décembre 2021, afin d’assurer son application à compter du 1er janvier 2023. Pour les quatre autres. »

Les aspects de contrôle ne sont pas encore définis mais ne sont pas oubliés. Il revient aux états membres de veiller à la bonne application de ce règlement et le cas échéant de sanctionner :

« Les États membres fixent les règles relatives aux mesures et sanctions applicables en cas de violation des articles 5, 6 et 7. Les mesures et sanctions prévues sont effectives, proportionnées et dissuasives. »

Ce règlement sera réévalué fin 2022 afin d’être actualisé, l’idée étant, comme pour le règlement précédent, d’évoluer au sein d’un cadre dynamique.

La taxonomie Européenne et les actes délégués

Ces règlements ne sont pas encore totalement normatifs, ils précèdent l’application d’actes délégués dont le premier paraitra cette année.

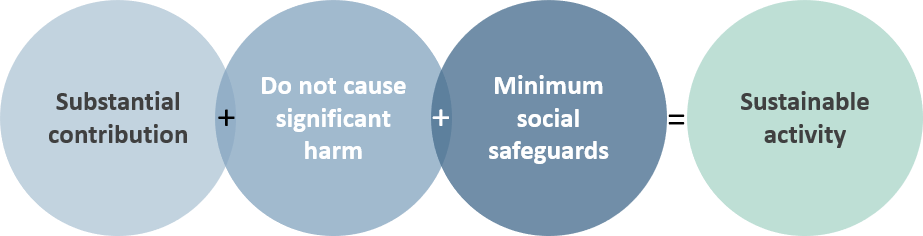

Ces actes (dont une version préliminaire vient de paraitre pour le premier) s’appuient sur le rapport d’expert sur la taxonomie Européenne. Ce rapport nous permet de comprendre comment ces règlements devront être appliqués par les entreprises.

On y retrouve les 6 objectifs mentionnés dans le règlement 2020/852. Pour définir si une activité, un investissement est compatible, il s’appuie sur trois principes que l’on retrouvera dans l’acte délégué :

- Apporte une contribution substantielle

- Ne nuit pas de façon significative aux objectifs

- Respecte les critères minimum sociaux

Ces principes sont ensuite déclinés pour chaque secteur de l’économie (D’un point de vue pratique on s’appuiera sur le code NACE).

On en profite pour rappeler l’importance d’une telle taxonomie verte qui s’appliquerait de manière commune, comme cela est mentionné dans le rapport :

« The EU's Taxonomy Regulation, which entered into force on 12 July 2020, will help create the world's first-ever “green list” – a classification system for environmentally sustainable economic activities. It will create a common language that investors can use when investing in projects and economic activities that have a substantial positive impact on the climate and the environment. The Regulation tasked the Commission with establishing technical screening criteria through Delegated Acts.”

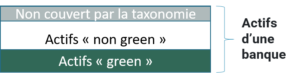

Pour une banque, il faudra identifier et mesurer la part de se s actifs qui sont en ligne avec les objectifs de l’Union Européenne. Cela reviendra à publier un ratio d’alignement, on parle de Green Asset Ratio (GAR)

s actifs qui sont en ligne avec les objectifs de l’Union Européenne. Cela reviendra à publier un ratio d’alignement, on parle de Green Asset Ratio (GAR)

Des règles s’inscrivant dans la réglementation prudentielle

Les exigences de publication constituent une partie des éléments à mettre en place dans le cadre du plan européen.

Afin d’atteindre les objectifs économiques (i.e. Rediriger les flux financiers vers les objectifs de l’union) et financiers (meilleure gestion des risques via la prise en compte des aspects climatiques), la réglementation est également amenée à évoluer. il y aura à terme des contraintes fortes qui s’inscriront dans le cadre de la réglementation bâloise actuelle.

Specifically for the banking sector, the European Banking Authority (EBA) was given several mandates to assess how Environmental, Social and Governance (ESG) risks can be incorporated into the three pillars of prudential supervision.

Le rapport d’expert de haut niveau (HLEG) met en évidence le besoin de faire évoluer la réglementation dans ce sens. C’est ainsi que diverses initiatives se sont multipliées afin de déterminer ce qui pourrait être fait vs ce qu’il faudrait faire.

En mars 2020, le rapport de l’IC4E[1] sur l’intégration des préoccupations climatiques dans le capital réglementaire soulignait justement deux approches qui sont à mettre en parallèle : une approche économique visant à rediriger les flux de capitaux vers les objectifs de développement durable, et une approche dite financière visant à mieux prendre en compte les risques climatiques dans les normes prudentielles.

Les aspects climatiques seront à prendre en compte sur un horizon plus lointain que la probabilité de défaut à un an.

Leur rapport fait également apparaitre les deux axes envisageables pour aborder cette problématique:

- Une approche positive : The green weight factor (qui est par exemple déjà étudié chez Natixis)

- Une approche négative : The so-called Brown penalizing factor.

L’idée est soit de favoriser les investissements en accord avec les objectifs soit de pénaliser les investissements allant à l’encontre de ces objectifs. Encore une fois, on s’éloigne du paradigme prédominant en Finance à savoir une pure gestion des risques d’un point de vue financier, en prenant en compte des intérêts économiques, politiques et donc écologiques.

Si aujourd’hui, beaucoup de travaux ont été lancés sur les green bonds, pour de nombreuses économies[2] le secteur bancaire traditionnel reste l’acteur primordial du financement. On rappellera que l’union européenne souhaite inciter les banques à développer une offre de crédit vert. Il apparait alors important d’orienter les efforts fait en finance sur les banques. Que cela se fasse par des stress tests ou des exigences en capital.

C’est dans ces 2 optiques (gestion des risques et orientation des flux financiers) et en s’inspirant des rapports publiés par certaines organismes (tels que l’IC4E) que la BCE et l’EBA ont publié des documents structurants sur le sujet.

Les guidelines de l’ECB – 2020

L’ECB a publié un guide de bonnes pratiques non contraignant dont elle conseille l’application depuis quelques mois aux institutions systémiques[3] . Elle poursuit un échange régulier avec ces dernières sur ces questions.

Dans le même temps, au sein du NGFS (réseau de banques centrales) elle avance également sur les différents éléments à mettre en place, ils ont notamment publié un set de scenarii climatiques. [4]

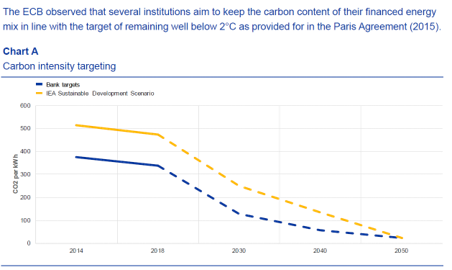

Les conclusions mettent en avant deux principaux risques climatiques auxquels les institutions financières doivent faire face, à savoir, le risque de transition et le risque physique (Faisant ainsi écho aux deux premiers objectifs de la taxonomie européenne). Elle explique l’importance de la prise en compte de ces risques à tous les niveaux de la Banque. Elle recommande, à l’instar des règles en matière de gestion des risques actuels, de mettre l’accent sur la gouvernance, la stratégie, et passe en revue les risques impactés par les questions climatiques (Cf Annexe).

De manière générale, l’accent est porté sur le fait que les questions climatiques doivent être prises en compte à un haut niveau de management et déclinées sur plusieurs fronts opérationnels. Les institutions financières se doivent de développer des métriques et des outils leurs permettant d’affronter le défi climatique.

Cela montre en particulier que tous les risques seront impactés et cela renforce l’idée d’un rôle accru pour l’EBA dans une approche plus contraignante, même si l’accent mis par la BCE suit une logique d’accompagnement comme souligné dans l’extrait suivant :

Despite the fact that the majority of institutions have implemented one or more sustainability policies22, most of the institutions do not have the tools to assess the impact of climate-related and environmental risks on their balance sheet

La roadmap de l’EBA

L’EBA est en charge de définir le traitement prudentiel du risque climatique. En effet la commission a mandaté l’EBA de prendre en compte les critères ESG :

- Amender la réglementation EBA ;

- Revoir les règlementations CRR 2 et CRD5 ;

- Définir une nouvelle réglementation et directive relative aux entreprises d’investissements (IFR et IFD).

La logique tend ici à être plus financière (gestion des risques) qu’économique (affectation du capital) même si des aspects de politique économique peuvent ressortir de façon indirecte de ces directives, en particulier via l’utilisation de facteurs négatifs pour les financements considérés comme à l’opposé des objectifs de l’union.

En 2019, elle a publié son plan d’action qui doit lui permettre de publier en 2025 les règles régissant le traitement du risque climatique.

Comme évoqué dans la mise en place des actions au niveau de l’union européenne, l’EBA suit la même chronologie. Elle commence par se concentrer sur la classification et l’approche prudentielle des activités de développement durable. Elle prévoit de publier en 2025 les règles définissant le traitement du risque climatique. et a défini un calendrier qui doit lui permettre d’atteindre cet objectif :

D’une manière Générale, les évolutions de la réglementation devraient être vues comme des compléments vis-à-vis des pratiques déjà existantes via l’intégration des critères ESG (prise en compte de facteur climatiques dans les stress test ou dans les modélisations du risque de crédit et opérationnel). Cela concernera des exigences de publication et la mise à jour de certains ratios. La nouveauté pourra être entre autre l’apparition d’un nouveau ratio “purement climatique” tel qu’un ratio d’alignement (pourcentage du bilan en ligne avec les objectifs de l’union).

Finalement

On ne sait pas si l’on avance assez vite, mais vis-à-vis du macro-planning nous nous trouvons dans les temps. Il existe un retard de quelques mois concernant la publication de l’acte délégué (application de la taxonomie) mais nous sommes bien dans la phase d’identification et de création de métriques. L’utilisation de scénarii de stress tests climatiques et les critères associés ont commencé à être testés et seront affinés rapidement. L’approche purement prudentielle interviendra alors dans un second temps.

Les problématiques ont été bien identifiés, il en ressort deux points principaux :

- L’aspect économique ;

- L’aspect gestion des risques.

L’idée est, dans un régime libéral et capitaliste, de compter dans un premier temps sur une discipline de marché.

En accompagnant les banques et en exigeant une transparence finalement non contraignante (mise à part les moyens nécessaires qui représentent malgré tout un enjeu financier de taille), l’Europe espère favoriser les flux de capitaux vers les objectifs qu’elle s’est fixée et accroitre la stabilité du système financier.

Pour aborder ces problèmes, il a fallu définir une stratégie et l’on voit la séquence qui avance selon les points énoncés à chaque niveau : L’approche s’inscrit dans une chronologie bien établie

- Définir une stratégie : Le rapport des experts de haut niveau l’a défini au niveau européen, une approche stratégique est également élaborée à d’autres niveau (BCE et EBA par exemple) ;

- Définir des mesures, des métriques et des règles de transparence : Cela concerne la taxonomie européenne et les règlements que l’on va aborder dans cet article.

- Analyser de scénarii : Des premières analyses sont menés au niveau macro et initiatives individuelles non contraignantes ;

- Traitement prudentielle : il s’agit d’un objectif à moyen terme.

Aujourd’hui, c’est demain!

Annexe

A/ Le rapport final du HLEG

Après un rapport préliminaire en 2017, le rapport final fû publié en 2018, ces principales recommandations sont les suivantes :

- Etablir une roadmap de l’Union Européenne pour mener a bien les objectifs de 2030 (passage à une économie plus faible en émission carbone et plus durable qui cherche à rendre les flux financiers plus compatible avec ces objectifs-là) et 2050 (neutralité carbone)

- Définir, via un comité d’expert, une taxonomie européenne environnementale (secteurs, mesures, approches)

- Favoriser la transparence dans le but de favoriser une discipline de marché

- Développer des structures et infrastructures en lien avec les objectifs fixés

- Rendre plus verte la supervision et la réglementation financière ;

- Favoriser les investissements et globalement des visions de long terme

- Accompagner la croissance des entreprises sociales.

Cela rejoint entre autres objectif l’idée de renforcer la stabilité du secteur financier via une meilleure prise en compte des critères ESG.

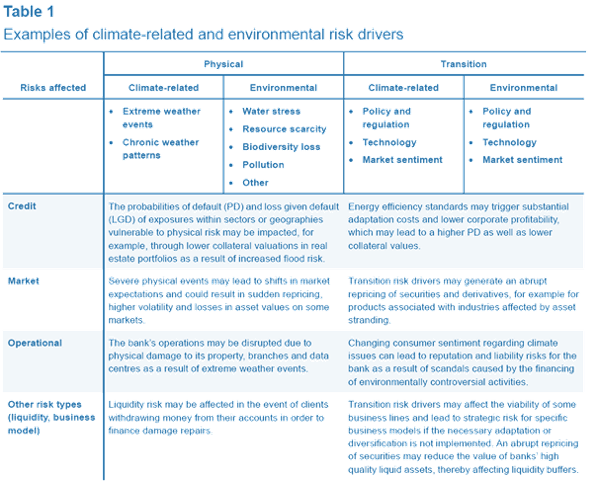

B/ Tableau de la déclinaison de l’aspect risque climatique sur les risques usuels financiers :

C/ Implications attendues pour les banques :

- Travail d’identification (KYC) ;

- Construction de nouveaux stress-tests (prise en compte des aspects climatiques)

- Approche plus moyen/long terme, les risques climatiques étant mesurés sur des horizons plus lointain qu’une probabilité de défaut à un an par exemple.

- Mise à jour des risk appetite framework et règles de gouvernance en terme de prise en compte des aspects climatiques

Références

[1] IntegratingClimate_EtudeVF.pdf (i4ce.org)

[2] Pour les pays en voie de développement mais également pour un pays comme la France par exemple.

[3] Significant institutions are expected to use the guide, taking into account the materiality of their exposures to climate-related and environmental risks.

[4] June 2020, NGFS published an initial set of climate scenarios alongside a preliminary guide to climate scenario analysis for central banks and supervisors9

[i] « L’Union étant confrontée de manière croissante aux conséquences catastrophiques et imprévisibles des changements climatiques, de l’épuisement des ressources et d’autres problématiques liées à la durabilité, il est urgent d’agir pour mobiliser des capitaux non seulement au moyen de politiques publiques, mais également par le secteur des services financiers. Dès lors, les acteurs des marchés financiers et les conseillers financiers devraient être tenus de publier des informations spécifiques concernant leurs approches relatives à l’intégration des risques en matière de durabilité et à la prise en compte des incidences négatives en matière de durabilité. » Règlement 2019/2088

[ii] https://ec.europa.eu/info/law/sustainable-finance-taxonomy-regulation-eu-2020-852/amending-and-supplementary-acts/implementing-and-delegated-acts_en (version préliminaire)

[iii] « En l’absence de règles harmonisées de l’Union sur la publication d’informations en matière de durabilité destinées aux investisseurs finaux, il est probable que des mesures divergentes continuent d’être adoptées à l’échelon national et que diverses approches subsistent dans les différents secteurs des services financiers. Ces mesures et approches divergentes continueraient de créer d’importantes distorsions de concurrence en raison des différences notables concernant les normes de publication d’informations « Règlement 2019/2088 sur la différence d’informations